Fotovoltaico e accumulo per il decollo delle comunità energetiche

Dopo la fine degli incentivi del conto energia, fotovoltaico in Italia è quasi sinonimo di autoproduzione, cioè di impianti su tetto.

Vuol dire che la convenienza è data dal minor costo di produrre l’energia “in casa”, senza pagare oneri di rete e di sistema, rispetto a prelevarla dalla rete.

Gli impianti residenziali sotto i 20 kW di potenza, sostenuti dalla detrazione fiscale del 50%, hanno pesato per 211 MW dei 413 MW connessi nel 2017 e sta crescendo anche la fetta di mercato riconducibile ad aziende e industrie: 106,9 MW installati in impianti tra 20 kW e 1 MW da gennaio ad agosto 2018, contro i 90,4 del 2017.

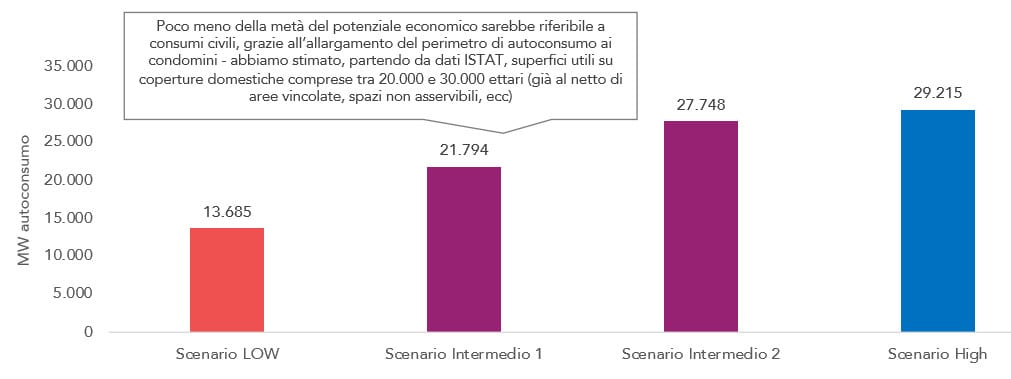

Il vero boom però deve ancora iniziare. Per gli obiettivi 2030, il fotovoltaico in autoconsumo sarà essenziale. Secondo le stime della società di consulenza eLeMeNS, dovremo aggiungere almeno 20 GW di potenza in 11 anni e il potenziale di sviluppo economicamente sostenibile c’è: va da 13 a quasi 30 GW:

Il vero catalizzatore sarà la possibilità, al momento preclusa in Italia, di fare impianti in autoconsumo con più utenti. Per industria e commercio lo sblocco potrebbe avvenire a brevissimo, mentre con il recepimento del Pacchetto Energia europeo anche i clienti domestici potranno condividere l’energia da un impianto fotovoltaico. Ad accelerare tutto ci sarà la diffusione dello storage, che sarà collegata al previsto calo dei prezzi.

Ne parliamo con Tommaso Barbetti, analista di eLeMeNS.

In quali casi conviene oggi il fotovoltaico in autoconsumo?

In tutti, se c’è spazio per l’impianto e una soglia di consumo minima, di circa 1000-1200 ore equivalenti/anno di funzionamento del FV. Fanno eccezione gli utenti cosiddetti energivori, che godono di uno sconto sull’energia prelevata dalla rete che rende meno vantaggioso autoprodurre. Ovviamente poi è sempre importante dimensionare l’impianto secondo i consumi annuali.

In tutti, se c’è spazio per l’impianto e una soglia di consumo minima, di circa 1000-1200 ore equivalenti/anno di funzionamento del FV. Fanno eccezione gli utenti cosiddetti energivori, che godono di uno sconto sull’energia prelevata dalla rete che rende meno vantaggioso autoprodurre. Ovviamente poi è sempre importante dimensionare l’impianto secondo i consumi annuali.

Con i prezzi attuali degli impianti possiamo dare un’idea indicativa dei tempi di rientro dell’investimento?

Senza tenere conto della detrazione fiscale, riservata al domestico, possiamo avere un tasso interno di rendimento dell’8-9% e tempi di rientro sui 7-8 anni, a fronte di una vita utile dell’impianto di almeno 25-30.

Parliamo invece di batterie: l’investimento oggi è attraente?

Le previsioni sono che i prezzi calino, ma non stanno scendendo rapidamente quanto ci si aspettava. Gli economics non sono così attraenti. Abbiamo ancora un mercato di nicchia, limitato essenzialmente al residenziale e spinto dalle detrazioni.

L’apertura del mercato dei servizi di rete allo storage potrà dare una spinta?

Oltre alle attuali barriere alla partecipazione, non c’è una remunerazione attesa tale da motivare da sola l’investimento in questa direzione. Il driver principale al momento resta la massimizzazione dell’autoconsumo.

Quali novità si prospettano in Italia per l’autoconsumo collettivo e con che tempi?

Sono tre le modifiche all’orizzonte. Quella più imminente è lo sblocco degli SDC, cioè i sistemi di distribuzione chiusi. Questa configurazione, riservata agli utenti non domestici, è già prevista dalla direttiva del 72 del 2009, ma in Italia l’interpretazione restrittiva delle regole arrivata con la delibera 539/2015 dell’Autorità impedisce di realizzare nuove reti di questo tipo. La volontà politica di riaprire agli SDC era stata già espressa nella SEN “calendiana” e c’è anche nel nuovo MiSE a guida 5 Stelle. Possiamo dunque ragionevolmente aspettarci una razionalizzazione delle regole sull’autoconsumo che sblocchi queste reti private.

E le altre due?

Sono in arrivo con le direttive europee in fase di approvazione: le REC, comunità dell’energia rinnovabile, e la figura dell’autoconsumatore esteso. Estenderanno l’autoconsumo collettivo agli utenti domestici. Il recepimento nella normativa italiana non sarà banale, essendoci vari aspetti da definire e i tempi potrebbero essere relativamente lunghi, arrivando anche al 2020, ma potrebbero essere ridotti giocando d’anticipo.

Quali tipologia di mercato potranno aprire queste novità?

Per gli SDC dipende da come la regolazione interpreterà la direttiva, che parla di siti industriali con continuità del processo produttivo o commerciali per servizi condivisi, come centri commerciali, stazioni, aeroporti, ecc. È dunque un mercato abbastanza ampio, soprattutto per l’industria. Considerando anche l’autoconsumo collettivo nel residenziale, pensiamo ad esempio ai condomini, il 50-60% del potenziale è nel settore industriale, il 30-40% nel domestico e un 5-10% nel terziario.

Powered by WPeMatico